10月号

兵庫県医師会の「みんなの医療社会学」第169回

フランスの社会保障と世界屈指の国民負担率

─フランスと日本は医療保険制度が似ていると聞きましたが。

木村 フランスでは複数の医療保険制度で国民の99%をカバーし、ほぼ国民皆保険と言えますのでその点は日本と同様ですね。

─では社会保険の国民負担率は日本と比べていかがでしょう。

木村 国民負担率とは年金や医療保険などの社会保障負担と、所得税、固定資産税、法人税、付加価値税、住民税などの租税負担を合計して、それを名目GDPで割った値ですが、これをOECD加盟40か国間で国際比較しますと、我が国が22位なのに対して、フランスは1位なんです。社会支出の対GDP比が多いため、国民負担率も大きくならざるを得ません。フランスはまさに高福祉高負担の国と言えるでしょう。

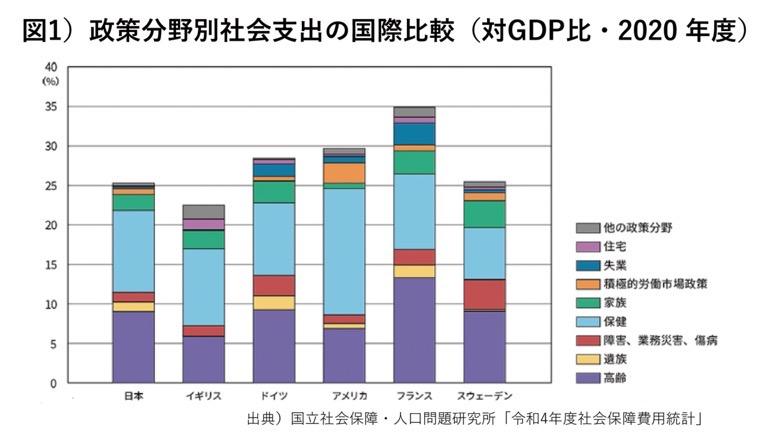

─フランスではどのような分野で社会保障費の支出が多いのでしょうか。

木村 図1をご覧ください。ほかの国と比較すると、高齢への支出割合が高いことがわかります。また、失業や住宅への支出も他の国と比べ高いという特徴もうかがえますね。

─高齢への支出割合が高いということは、フランスの高齢化率も高いのでしょうか。

木村 2024年時点でのフランスの高齢化率=総人口に占める65歳以上の人口の割合は22・1%であり、ドイツ23・2%、イギリス19・5%など他の欧米諸国と同程度で、むしろ日本の方が29・7%と高い数値です。ゆえに、高齢化率は国民負担率世界一の理由とは言えないでしょうね。

─では、フランスの国民負担率が高いのはなぜなのでしょうか。

木村 CSG(Contribution Sociale généralisée=一般社会拠出金)の存在がとても大きいと思います。これは1991年に創設されたもので、議会の承認が必要な点では租税の性格を持つものの、給付財源が家族手当、医療保険、老齢保険など厳密に振り向けられている点、社会保障の保険料徴収機関に徴収される点で社会保険料に似ており、税と社会保険料の中間的な存在と言えるものです。CSGの課税対象としては稼働所得及び代替所得(年金や失業手当等)、資産所得、投資益のほか、1997年からはくじ・カジノの獲得金も対象になっています。CSGの導入により、職域連帯と国民連帯とを峻別し、国民連帯になじむ給付については課税ベースの広いこのような拠出金制度によって財源を確保する構造への転換をはかったとみることもできるでしょう。

─CSGの制度はどのような背景で創設されたのでしょうか。

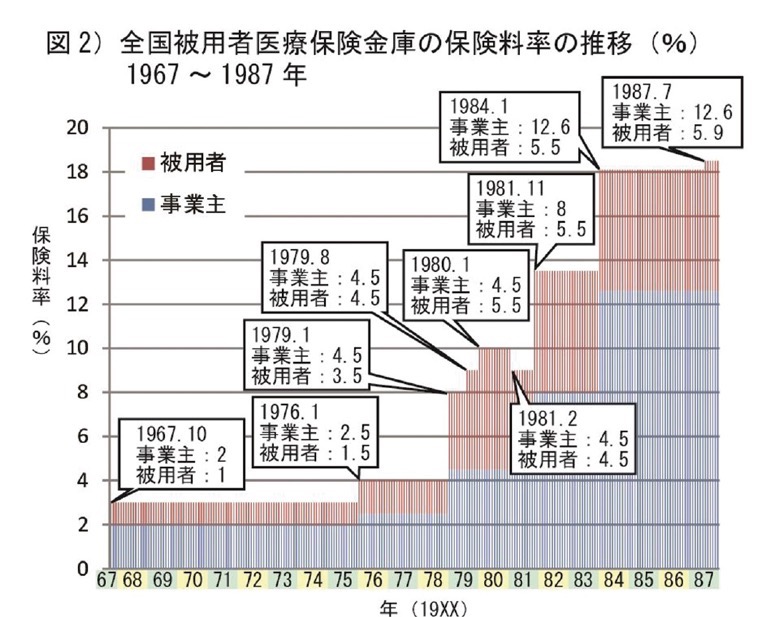

木村 医療保険の8割を占める全国被用者医療保険金庫の保険料率の1967年から20年間の推移(図2)をみますと、医療保険の財政悪化に対し社会保険料率を何回もアップしました。1984年には、事業主負担12・6%、被用者負担5・5%で合計18・1%に達しています。同年の日本の政管健保の保険料率が労使折半で賃金の8・4%ですから、これと比較してもフランスの方が保険料がかなり高かったのですね。そしてこの間、失業率は上昇し続け、特に1984年以降、10%前後の慢性的な高失業率が続いていました。また、家族手当は全額事業主負担であることもあり事業主にとって雇用コストが高く、高い失業率を減らすには雇用コストの引き下げが急務となったのです。また、事業主負担を減らすことで企業の国際競争力の回復を狙おうとしました。加えて、高齢化が進み社会保障費も増え、新たな財源が必要となった訳です。

※賃金全体に対する保険料率

出典)Laroque dir.(1999:534-5)の表より抜粋・グラフ化

─かと言って、これ以上保険料を上げることは難しいという状況だったのですね。

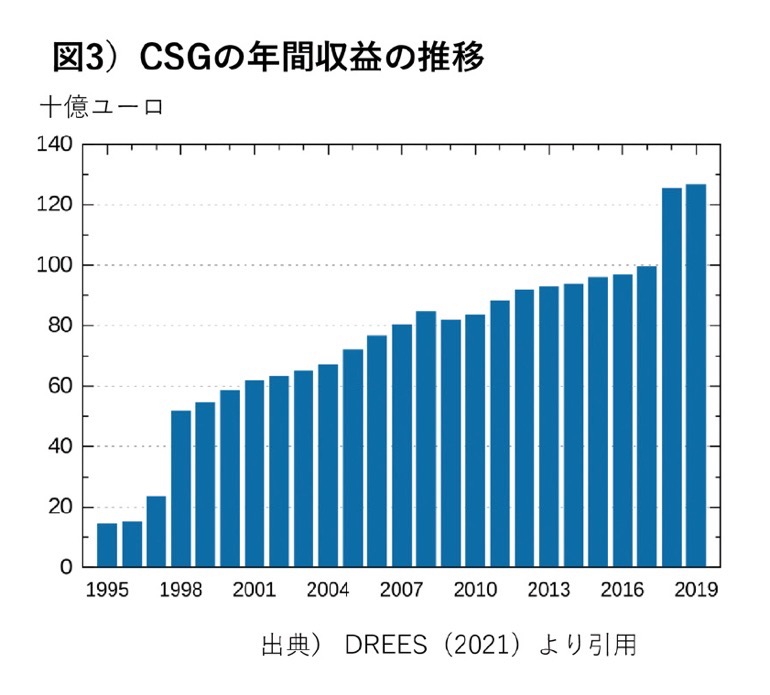

木村 まさにそうなんです。そこで1991年、ロカール政権下でCSGが導入され、所得全般を課税対象とし税率1・1%と定めました。その充当範囲が家族手当、高齢者連帯手当、医療保険へと拡大するとともにCSGの税率を上げていき現在は原則9・2%です。CSGの収益も上がっていきました(図3)。

─その結果、社会保険料はどうなりましたか。

木村 家族手当を全額負担する事業主の保険料率は7%から5・4%に引き下げられました。1990年は社会保障基金の収入の86%が社会保険料でしたが、2020年には56%に減少しています。その反面、CSGをはじめとする税収の割合が増加し、これが社会保障負担率の大きさに影響しています。ちなみにフランスは付加価値税、いわゆる消費税の税制度を世界で最初に採用し、導入当初から税率が高いまま推移していますが、これも租税負担率の高さに寄与していると思われます。

─税の高負担が社会保障の充実とトレードオフなのですね。

木村 フランスの社会支出増大は社会保障制度の充実が主たる要因ですが、歴代政権が複数の医師組合との交渉・組合相互の利害調整が困難なため医療費抑制が叶わなかったことも一要因と考えられます。また前述のように、フランスでは社会支出増大に対し当初は保険料率と医療費自己負担のアップなどで対応し、更なる社会支出増大に伴いCSGなどを新設・拡大することで賄うようになりましたが、これを成しえたのは国民全体が社会保障に対し高い信頼を寄せていることが大きいと思います。租税負担は、付加価値税が導入当初から高いことに加え、各政権が課税対象拡大と税率引き上げを進めてきた結果として、現在の高い水準に至っていると言えるでしょう。

─同じ国民皆保険制度のフランスの事例に日本が学ぶべきところはどこでしょうか。

木村 フランスでは社会支出を削減しませんでしたが、その一方で財源確保に対し真正面から取り組み、社会的公正や財源の整合性をいかに実現するかを考えてきたと言えます。かたや日本では診療報酬改定を通じて医療費削減がなされてきましたが医療費削減も限界にきており、社会支出も増加傾向にあるにもかかわらず財源論が後回しにされてきた感があります。フランスに見習うべき点は何よりも、問題を先送りせずに、いますぐ現実に真正面から対峙して議論することではないでしょうか。

兵庫県医師会 医政研究委員会委員

木村メディカルクリニック 院長

木村 紀久 先生